Ya es oficial. Con la publicación del Decreto 100/2025 del Consell y las resoluciones correspondientes…

Nuevo sistema de pagos y cotización autonomos 2023

El nuevo sistema de autónomos que viene recogido en el Real Decreto-Ley 13/2022 y que se pone en marcha este 2023, trae consigo muchas dudas e incertidumbre tanto para los autónomos como para los profesionales que nos dedicamos al asesoramiento ante la falta de información clara en los procedimientos. La Seguridad Social, en respuesta a nuestras peticiones a través del canal habilitado para los profesionales nos responde que: “Próximamente estará habilitada esta opción ”.

Por medio de la presente y de forma muy breve vamos a intentar poner un poco de luz sobre todas estas dudas y responder a las preguntas más básicas sobre el nuevo sistema de autónomos que ya ha empezado. –

1. ¿En qué consiste?

La Seguridad Social ha establecido un nuevo método para fijar las cotizaciones pagadas por los autónomos a partir del 2023. El elemento principal son unas tablas con los tramos de ingresos previstos, donde el autónomo tendrá que elegir su base de cotización en función de la previsión del promedio mensual de rendimientos netos anuales conforme a una tabla general fijada cada año en los presupuestos Generales del Estado.

Las bases elegidas tendrán carácter provisional hasta el momento de la regularización en el ejercicio siguiente, según los rendimientos declarados en la Renta y que la Agencia Tributaria comunicará a la Administración de la Seguridad social.

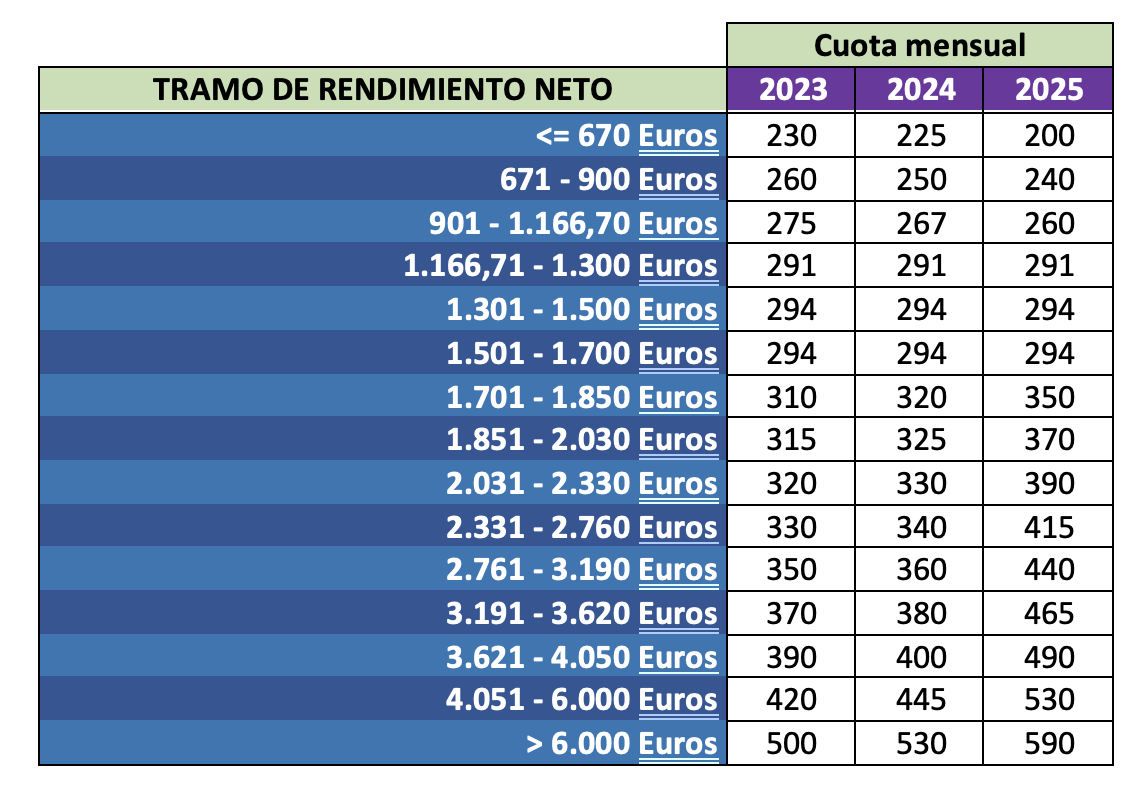

2. ¿Cuánto voy a pagar?

El nuevo sistema de autónomos consiste en un modelo progresivo de cuotas que se va a desarrollar en los próximos 3 años, estableciendo unos tramos de cotización en función de una previsión de ingresos de la siguiente forma:

3. ¿Cómo tengo que comunicar mis rendimientos? ¿Dónde? ¿Qué plazos tengo para ello?

Al inicio de cada año será necesario elegir la base de cotización mensual que corresponda en función de la previsión de rendimientos netos anuales. Aunque a día de hoy todavía no hay una via clara para comunicar estos rendimientos y la Seguridad Social nos dice que próximamente se habilitará, en principio se deberá hacer a través del portal Import@ss de la seguridad social o bien con la app Movil.

Se podrá comunicar hasta 6 veces al año y surtirá efectos con las siguientes fechas:

- El 1 de marzo, si comunicas los cambios entre el 1 de enero y el último día natural de febrero

- El 1 de mayo, si comunicas los cambios entre el 1 de marzo y el 30 de abril

- El 1 de julio, si lo haces entre el 1 de mayo y el 30 de junio

- El 1 de septiembre, si lo haces entre el 1 de julio y el 31 de agosto

- El 1 de noviembre, si lo haces entre el 1 de septiembre y el 31 de octubre

- El 1 de enero del año siguiente, si lo haces entre el 1 de noviembre y el 31 de diciembre

4. ¿Como afecta el nuevo sistema a las bonificaciones y reducciones de cuota para nuevos autónomos?

La tarifa plana y bonificación de la cuota que existía para autónomos establecida en los derogados arts. 31, 31 bis, 32 y 32 bis de la LETA, seguirá aplicándose, en los mismos términos, a quienes fueran beneficiarios de la misma antes del 1 de enero de 2023 hasta que se agote su periodo máximo de aplicación (D.T. 3.ª del Real Decreto-ley 13/2022, de 26 de julio).

Con efectos de 01/01/2023, se establece una cuota reducida de 80 euros mensuales para los casos de alta inicial en el RETA o aquellos casos en los que el autónomo no hubiera estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta. (D.T. 5.ª del Real Decreto-ley 13/2022, de 26 de julio y nuevo art. 38 ter de la LETA). Esta cuota de 80 euros se mantendrá durante el primer año con independencia de los ingresos o rendimientos de la actividad. Si el segundo año tus rendimientos están por debajo del SMI, se mantendrá esta cuota de 80 €.

5. ¿Cómo calculo mis rendimientos y que pasa si pago menos autónomos de los que me corresponde?

Los rendimientos del autónomo vienen determinados en la declaración de IRPF (Renta) y dependerán en gran medida de la forma de tributar del contribuyente (estimación directa, módulos, etc..) o si el autónomo pertenece a algún colectivo especial dentro del RETA, como pueden ser familiar colaborador, socio mercantil, etc. En cualquier caso, el cálculo de estos rendimientos netos se realizará según lo previsto en la normativa del Impuesto sobre la Renta de las Personas Físicas. Consulta con tu asesor tu caso concreto.

Para estimar las cuotas a pagar, la Seguridad Social ha puesto a disposición del autónomo una calculadora de cuotas que puede consultar en el siguiente enlace à

https://portal.seg-social.gob.es/wps/portal/importass/importass/tramites/simuladorRETAPublico

Las bases elegidas tendrán carácter provisional hasta que la Tesorería General de la Seguridad Social realice la regularización anual según los rendimientos que la Administración Tributaria le haya comunicado. Cabe recordar que las declaraciones de IRPF se presentar en Mayo / Junio, por lo que dicha regularización previsiblemente se producirá en los meses de septiembre a diciembre del año posterior al que proceda.

Si tras el resultado de la regularización tus rendimientos anuales han sido menores a los que habías previsto, la Tesorería General de la Seguridad Social procederá de oficio a devolver la diferencia entre la cuota que has pagado y la que te corresponde pagar. Si tus rendimientos anuales definitivos están por encima de los previstos, tendrás que regularizar tu situación pagando la diferencia.